ПАРТНЁРЫ

В Україні триває підготовка податкової реформи. Її логічним завершенням повинен стати запуск принципово нової системи від 1 січня наступного року. Для цього проект має ще пройти Верховну Раду, яка отримає його для обговорення та голосування до кінця осені. А поки що ключові елементи перетворень обговорюються на експертному рівні. І хоча в медіа потрапляє недостатньо інформації про майбутні зміни фіскального законодавства, у фахівців, котрі займаються цими питаннями, вже чимало напрацювань. Таким чином поступово вимальовуються контури нової податкової системи України.

Команда змін

Податкова реформа — ключовий фактор можливого покращення інвестиційного клімату, вплив котрого на перспективи розвитку національної економіки важко переоцінити. Це, мабуть, розуміє міністр фінансів Наталія Яресько, яку призначили відповідальною за перетворення. Вона керує Цільовою командою з проведення податкової реформи, що акумулює всі пропозиції змін від громадянського суспільства, а також, аналізуючи успішний іноземний досвід та враховуючи наші реалії, намагається прийти до найефективнішої моделі.

Фактично цей колектив фахівців є центром прийняття рішень щодо майбутньої податкової реформи, від якого залежить, наскільки лояльною до бізнесу та прихильною до економічного розвитку буде нова система. Організація його роботи має кілька переваг і трохи недоліків. По-перше, очевидний плюс — до команди входять не тільки податківці. Із близько 20 учасників лише троє працюють у Державній фіскальній службі України (ДФСУ). Іще троє — у Мінекономіки та Мінфіні, п’ятеро — депутати Верховної Ради. Тобто влада засвоїла урок із торішнього фарсу, коли над змінами до податкового законодавства працювали виключно податківці, передбачувано діставши результат, який принципово нічого в системі не змінював. Отже, є всі шанси для втілення в життя позиції Петра Порошенка, висловленої в посланні до Верховної Ради, про те, що потрібно змістити акцент у податках із фіскальної на стимулювальну функцію.

По-друге, до команди входять іноземні радники, які не лише в деталях володіють аспектами податкових реформ в успішних країнах, а й були там їх ініціаторами та безпосередніми реалізаторами, як-от колишній віце-прем’єр Словаччини Іван Міклош. Їхній досвід, безперечно, стане у пригоді. По-третє, в команді є п’ятеро осіб від громадянського суспільства та бізнес-спільноти, зокрема представники найбільших об’єднань іноземного бізнесу в Україні: Європейської Бізнес Асоціації (EBA) та Американської торгової палати (АСС). Отже, думку суспільства та бізнесу буде враховано, що, погодьмося, донедавна в Україні траплялося рідко.

Серед недоліків організації Цільової команди можна виділити два. З одного боку, до неї входять два представники МВФ. Це означає, що радикальну реформу, яка ціною короткотривалих утрат у наповненні скарбниці відкривала б шлях для різкого економічного зростання в перспективі трьох-п’яти років, провести, мабуть, не вдасться. Адже фонд не підтримає жодної ініціативи, яка створювала б ризики для бюджетних надходжень. Із другого боку, наявність у команді делегатів іноземного бізнесу (від EBA та АСС) за відсутності прямого представництва українських підприємців (добре, що олігархи не репрезентовані, хоча декотрі з депутатів опосередковано можуть відстоювати їхні інтереси), не виключено, призведе до появи у концепції нової податкової системи небажаного крену в бік іноземців.

У підсумку робота Цільової команди з проведення податкової реформи може бути або надзвичайно результативною, або вкрай невдалою. Адже вона об’єднує фіскалів, що вивчили систему зсередини, але не знають, якою вона повинна бути; громадянське суспільство, котре має бачення потрібної Україні податкової системи, але не завжди розуміє інструменти, якими можна його реалізувати; іноземців, що добре знають нюанси найкращих податкових реформ, але не втаємничені в місцеві особливості; депутатів, які вноситимуть свій елемент популізму, що мобілізуватиме решту учасників команди. Якщо всі ці сторони “зіграються”, тобто доповнюватимуть одна одну, результат вийде хорошим. Але якщо вони свідомо працюватимуть деструктивно, то жодна з них навіть за величезного бажання без допомоги інших путньої податкової реформи не спроектує.

Точки докладання зусиль

Якщо говорити про принципи нової податкової системи, якої потребує Україна, то більшість із них повинна відобразити в нас те, що успішно працює за кордоном. Але мають бути й такі, які враховують суто вітчизняні особливості.

Парадокс у тому, що деякі із ключових факторів успіху податкової реформи лежать поза нею. Наприклад, за даними щорічного Глобального звіту з конкурентоспроможності, Україна посідає 138-ме місце серед 144 країн за показником марнотратності (читай: розкрадання) бюджетних видатків. Прямий наслідок: наші громадяни часто не довіряють державі та чиновникам і не платять податків, справедливо аргументуючи це тим, що гроші все одно підуть не туди, куди потрібно. За таких умов навіть ідеальна податкова реформа не матиме успіху, якщо держава не навчиться ефективно й ощадливо розпоряджатися коштами платників податків, адже ті й надалі не довірятимуть і не платитимуть їй. Реорганізація фіскальної системи повинна йти пліч-о-пліч із обмеженням бюджетних видатків, створенням прозорих державних закупівель, максимальним нівелюванням корупції серед чиновників, котрі, як не крути, найняті суспільством і отримують зарплату з коштів платників податків. Щоб нова система стала ефективною відразу після запуску, до кінця цього року Україна має провести левову частку інших, паралельних не менш необхідних реформ.

Другий наріжний камінь ефективної реформи — психологія податківця та митника. Як і в більшості нерозвинених країн, часто з тоталітарним минулим, люди цієї професії фактично належать до силового блоку влади, носять погони тощо. Їм здебільшого притаманні дві моделі поведінки: або “всі бізнесмени крадуть у держави, інтереси якої ми невтомно захищаємо, тому застосовуємо тиск”, або “про все можна домовитися за певну платню чи за вказівкою згори”. Усвідомлення того, що вони найняті суспільством і утримуються за його рахунок, немає і ніколи не було. Відтак реформа повинна не лише змінити (в розумних межах, які ще слід визначити) особовий склад ДФСУ, а й закласти в податкову систему такі механізми, які убезпечували б суспільство та бізнес від свавілля фіскалів та митників. Ідеться про мінімізацію контактів платників та інспекторів, скорочення штату останніх, щоб вони займалися роботою і не встигали ходити по хабарі, аж до законодавчого обмеження тривалості перевірок, їх кількості (планових і позапланових разом) та інших інструментів.

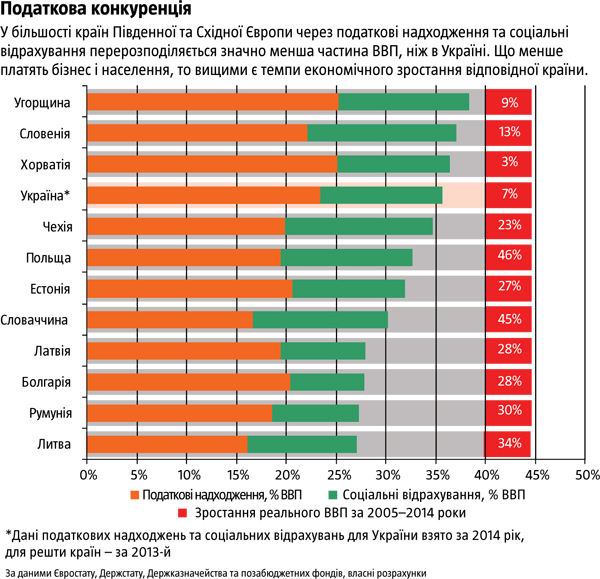

А головне завдання реформи лежить на поверхні: послабити фіскальний тиск на бізнес. Але інтерпретувати його можна по-різному. У макроекономічному контексті на податкові надходження та соціальні відрахування в Україні витрачається завелика частина ВВП (див. “Податкова конкуренція”), у результаті чого в підприємців та населення залишається відносно менше фінансового ресурсу, дефіцитність якого обмежує інвестиції й заважає економіці розвиватися.

На графіку чітко видно, що серед країн Східної та Центральної Європи саме ті, які вилучають у вигляді податків та зборів менше коштів, розвиваються здебільшого швидше. Це основний макроекономічний висновок, який потрібно врахувати в українській реформі. З нього випливає, що наша податкова система неконкурентна навіть у регіональному контексті, не кажучи про глобальний (іноземний інвестор може вибрати з десяток країн — наших сусідів із “легшою” податковою системою для створення бізнесу). Щоб виправити це, слід послабити фіскальне навантаження на 7—8% ВВП, або на 20—25% того, що маємо зараз. А для цього треба радикально урізати видатки держбюджету в двох площинах: мінімізувати кількість украдених та неефективно витрачених бюджетних коштів (хоча самого цього кроку замало), що можливо лише в результаті комплексних реформ, та відмовитися від деяких функцій держави (один із варіантів, але не єдиний — зробити освіту й охорону здоров’я платними і здебільшого приватними), будуючи її на ліберальних засадах. Власне, другий варіант дотепер був Україні невластивий, а окремі особи, переконані патерналісти, котрих у нас чимало, тільки при згадці про такий сценарій щоразу вчиняють неймовірний бунт. Тому тут питання годиться ставити руба: або патерналізм і повсякчасна бідність, або “маленька” держава й шанс на розвиток економіки. Третього шляху немає.

У глобальному контексті ситуація така. За даними рейтингу “Легкість ведення бізнесу-2015”, у розділі “Сплата податків” Україна посідає 105-те місце серед 189 країн (у розділі “Міжнародна торгівля” — 154-те, тобто митниця потребує ще більшого реформування). При цьому рейтинг указує, що вітчизняний бізнес здійснює в середньому п’ять (?) платежів на рік, витрачає 350 год на заповнення всілякої звітності для сплати податків і витримує фіскальне навантаження 52,9% прибутків. Для орієнтиру: в країнах, які посідають перше місце (Катар та ОАЕ), податки платять чотири рази на рік, витрачають на документи відповідно 41 та 12 год й віддають до скарбниці 11,3% та 14,8% прибутків. Якщо орієнтуватися на першу тридцятку, до якої ми маємо ввійти через п’ять років згідно зі Стратегією-2020, то її замикає невеличка азійська країна Бруней. У ній бізнес, здійснюючи податкові платежі 27 разів на рік, витрачає на заповнення й подачу податкових декларацій 93 год і має податкове навантаження 15,8% прибутків. Ці орієнтири показують, що податковий тягар за кількістю витрачених грошей і часу в Україні слід зменшувати в рази. Тільки тоді можна сподіватися на глобальну конкурентоспроможність нашого інвестиційного клімату. Коли зважити на корупційну складову й порахувати кошти, витрачені на побудову палаців, що їх податкові адміністрації мають чи не в кожному районі України (годі й казати про хороми самих податківців), то поле для збільшення ефективності за допомогою фіскальної реформи практично безмежне.

Конструктивні пропозиції

Проект реформи податкової системи активно обговорюють. Нині на сайті reforms.in.ua, який консолідує відповідну інформацію, розміщено пропозиції щодо змін від 10 сторін, від декого навіть по два-три документи. Стосовно частини запропонованих нововведень спільну думку мають майже всі учасники процесу. Такі пропозиції, мабуть, буде реалізовано.

Більшість експертів та й чимало бізнесменів сходяться на тому, що в Україні адміністрування податків є значно серйознішою проблемою, ніж їх високі ставки. Тобто реформувати треба не так самі податки чи ставки, як систему відносин між платником та інспектором. Це найскладніший елемент реформи й найбільший виклик для її впроваджувачів. Адже, щоб досягнути балансу, за якого інспектор не зможе трактувати законодавство як йому заманеться, не братиме хабарів і не застосовуватиме сили, а платник даватиме справедливу суму, потрібно знати систему зсередини, будучи при цьому досить відстороненим, щоб подивитися на її недоліки збоку. Сумістити такі якості в одній людині неможливо. Ось чому важливою є співпраця між учасниками Цільової команди з різних сфер.

Помітна частина експертів пропонує перейняти естонську модель податку на прибуток. Суть її в тому, щоб оподатковувати не весь прибуток підприємства, а лише розподілений у вигляді дивідендів та інших виплат. Це знімає кілька проблем. По-перше, якщо компанія вкладає в розвиток усе, що заробила, то податку не платить. Результат позитивний для підприємця і стимулює зростання економіки. По-друге, відпадає питання подвійного оподаткування, коли бізнесмен сплачує спочатку із прибутку, а потім іще й із дивідендів. По-третє, зайвим стає приховувати прибутки й виводити їх в офшори, адже якщо вони не розподіляються, то їх не оподатковують. У гіршому разі вони лежатимуть на рахунках підприємств, позитивно впливаючи на банківську систему, якщо їх не використають для інвестицій. По-четверте, фактично зникає необхідність податкового обліку, що спрощує систему загалом. Експерти Реанімаційного пакета реформ (РПР) радикально пропонують скасувати податковий облік, ввівши податок на прибуток естонського типу.

Цікава ситуація з податком на додану вартість (ПДВ). Дехто радить його взагалі скасувати як такий, що породжує найбільше зловживань і сприяє корупції. Але не все так просто. За даними Євростату, в країнах Південної та Східної Європи ПДВ або його аналог у 2013 році приносив від 21% (Словаччина) до 35% (Хорватія) суми податкових надходжень та соціальних відрахувань (6,4—12,6% ВВП). Тобто цей податок зазвичай є бюджетоутворювальним. Україна тримається в руслі своїх сусідів, адже за результатами минулого року надходження від ПДВ становили 24,9% фіскальних платежів та соціальних відрахувань (8,9% ВВП). Тому цей податок можна теоретично замінити певним аналогом (податком з обороту), але не можна скасувати повністю без негативних наслідків. Бо в країні, де база обкладання прямими податками (на прибуток підприємств та з доходів фізичних осіб) надзвичайно нестабільна й аморфна, особливо у періоди кризи, непрямі податки виконують функцію такого собі стабілізатора надходжень до скарбниці. Звичайно, цей підхід не звільняє державу від пошуку можливостей менше втрачати на відшкодуванні фіктивного ПДВ, правильно організовувати його повернення справжнім експортерам та забезпечувати більшу сплачуваність цього податку. Експерти Цільової команди мають щодо цього кілька пропозицій.

Парадокс податку на додану вартість в українських умовах полягає в тому, що зі 139 млрд грн (див. “Порізати податковий пиріг”), зібраних торік, 107 млрд грн прийшли від увезених на територію України товарів, тобто з імпорту, й лише 31 млрд грн — від вироблених усередині держави (81 млрд грн, сплачений внутрішнім виробником, мінус 50 млрд грн, відшкодовані експортерам). Тобто якби ми жили бодай 50 років тому, то, просто ввівши відповідні імпортні мита, дістали б для бюджету той самий ефект. Але така альтернатива неможлива тепер, коли, належачи до СОТ, ми мусимо торгувати практично з усім світом за митними ставками, що не перевищують 5%, а з європейськими країнами невдовзі взагалі вестимемо торгівлю без тарифних обмежень відповідно до Угоди про асоціацію з ЄС.

Водночас наведеним фактом можна скористатися. Роблячи в новій податковій системі акцент на ПДВ і зменшуючи податки на зарплату та прибутки, ми таким чином робитимемо дорожчим імпорт за відносної дешевизни товарів внутрішнього виробництва (у їх собівартості тепер буде менше податкових платежів, нарахованих на зарплату й прибуток). Це стимулюватиме національного виробника й навіть робитиме його більш конкурентоспроможним на глобальному ринку, якщо податки на прибуток та зарплату будуть помітно нижчими, ніж у інших гравців. Єдине “але” полягає в тому, що, за оцінками експертів, ціна уникнення сплати ПДВ в Україні становить 11—12% бази обкладання цим податком. Якщо ми піднімемо його ставку значно вище ніж теперішні 20%, то різко зросте кількість ухилянь від сплати, а реальна податкова база впаде. Як організувати систему податку на додану вартість так, щоб цього уникнути, — питання, над яким експертам треба ще подумати.

Якщо ми хочемо будувати економіку майбутнього, базовану на послугах та знаннях, то нова податкова система не зможе обійтися без ПДВ або аналогічного непрямого податку. Річ у тому, що такі економіки мають у центрі не фізичний, а людський капітал, котрий є занадто мобільним для податківців і часто виробляє досить аморфний продукт. У цьому контексті виробництво й зарплати ефективно оподатковувати буде дуже важко, а от споживання за належного контролю продажу — цілком реально. Податок на додану вартість за умови ефективного його функціонування допоможе впоратися із цим.

Не можна залишити без змін систему єдиного соціального внеску (ЄСВ). Він занадто громіздкий і важкий для бізнесу навіть з урахуванням тих змін, які запрацювали 2015 року. Як наслідок — повсюдні зарплати в конвертах та мінімізація з використанням суб’єктів підприємницької діяльності. Міністр соціальної політики якось казав, що в Україні в тіні перебуває близько 200 млрд грн зарплат. Насправді деякі показники вказують на те, що реальна сума в півтора-два рази більша. Це створює підґрунтя для радикальних дій у відповідному напрямку. Цікавий варіант запропонувала Громадянська платформа “Нова країна”: зафіксувати ЄСВ на рівні теперішньої ставки, скажімо, 40% від мінімальної зарплати. Якщо загальнопоширена думка про те, що частка тіньової економіки України становить 50% офіційного ВВП, виявиться правильною, то її вихід із тіні практично повністю компенсує втрати від зменшення сум, які сплачують ті, хто заробляє більше, ніж мінімальну зарплату. Пропозиція має форму регресивного податку й передбачає ризики для наповнення бюджету, тому потребує доопрацювання. Однак приблизні розрахунки вказують на те, що втрати держскарбниці можуть бути відносно незначними, а вплив на податкову базу однозначно позитивний. До того ж зі зростанням економіки уряд може підвищувати мінімальну зарплату й таким чином отримувати більше надходжень від суб’єктів, які вийшли з тіні.

Однією з найсміливіших експертних пропозицій є створення системи окремих банківських податкових рахунків, на котрі в автоматичному режимі надходили б кошти як певний відсоток суми, що з’являється на рахунку суб’єкта господарювання. Ця система на вигляд дуже компактна й революційна, тому заслуговує на увагу. А от чи є в ній лазівки для ухиляння від оподаткування, ще належить вивчити.

Судячи із загальної кількості та якості пропозицій, нині триває дуже глибоке обговорення концепції податкової реформи. Чи виллється воно у проект ефективної, компактної та легкої податкової системи, покаже час. Але головне питання — чи буде в керівництва держави політична воля втілити цю модель у життя. Саме в цьому є сумніви з огляду на те, як призначали нового голову ДФСУ.

Любомир ШАВАЛЮК

Что скажете, Аноним?

[08:40 24 апреля]

[08:20 24 апреля]

[08:00 24 апреля]

10:25 24 апреля

10:20 24 апреля

10:00 24 апреля

09:30 24 апреля

[20:15 02 апреля]

[11:55 10 февраля]

У президента появилась возможность переосмыслить цели войны и политический курс страны.

[11:35 23 января]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.